Nous contacter

Nous contacter

Actualités de NaturaHOME : Constructeur immobilier en Alsace

Suivez l’actualité de naturaHOME,

nos événements et parutions dans la presse

Acheter en couple : en concubinage, marié ou pacsé, quelles différences ?

Le 14 février, la journée emblématique de l’amour, est souvent associé aux roses rouges, aux chocolats en forme de cœur et aux dîners romantiques.

Cependant, au-delà des gestes romantiques, nombreux sont ceux qui considèrent cette journée comme propice à des réflexions plus sérieuses. Et quoi de plus sérieux que l’achat d’un bien immobilier ?

D’ailleurs, des sondages révèlent que devenir propriétaires à deux est une étape que les couples considèrent aussi importante que le mariage.

Dans cet article, nous allons explorer les implications et les considérations qui entourent l’achat d’un bien immobilier, que vous soyez en concubinage, mariés ou liés par un PACS.

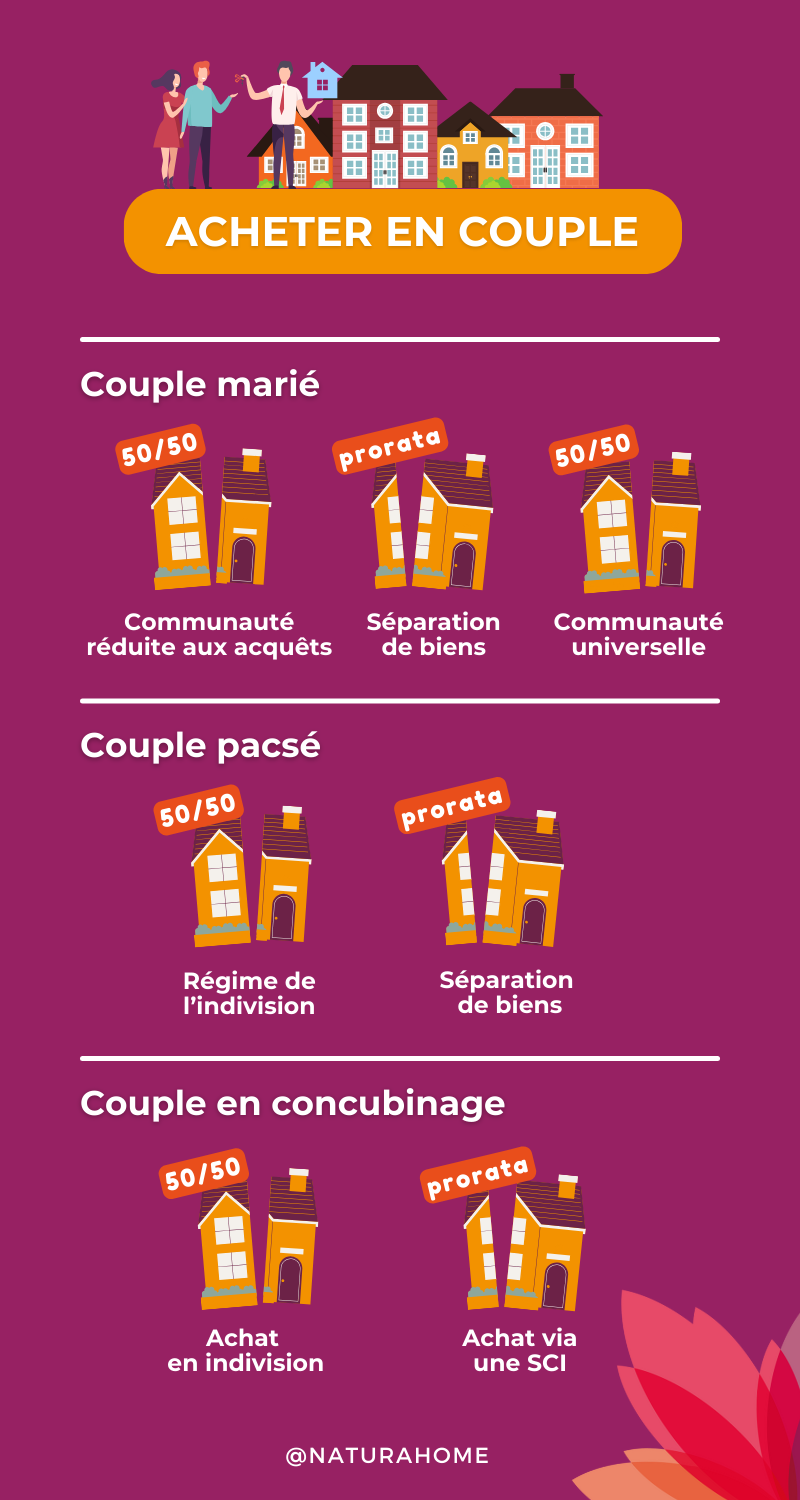

Acheter un bien immobilier pour un couple marié

Lorsque vous achetez en couple, les implications d’une telle démarche vont varier selon votre statut matrimonial.

Le mariage sans contrat : la communauté réduite aux acquêts

La communauté réduite aux acquêts est le régime par défaut pour 80% des mariages en France.

Dans ce régime, les biens acquis avant le mariage restent la propriété personnelle de chaque conjoint, appelée « biens propres ». Ainsi, si vous avez un patrimoine issu d’un héritage ou d’une épargne avant le mariage, il demeure votre propriété unique. Cela s’applique également aux charges et aux dettes.

Les biens acquis pendant le mariage deviennent des biens communs, appartenant aux deux mariés à parts égales, même si leur financement n’a pas été équitable.

En cas de divorce ou de décès, les biens acquis pendant le mariage sont évalués et répartis équitablement à 50%-50%.

Le régime de la séparation de biens

Avec le régime de la séparation de biens, aucun bien n’est mis en commun.

Chacun reste propriétaire de ses biens acquis avant et pendant le mariage. Les biens acquis ensemble pendant le mariage sont la propriété des deux conjoints, proportionnellement à leur contribution financière. En cas de séparation, chaque conjoint récupère sa part, et si l’un souhaite garder le bien, il doit racheter les parts de l’autre.

En cas de divorce, chaque partie récupère l’équivalent de sa contribution financière.

En cas de décès, l’autre conjoint n’a aucun droit sur le patrimoine du défunt, sauf s’il existe un testament contraire.

Le régime de la communauté universelle

Sous ce régime, tous les biens, qu’ils aient été acquis avant ou pendant le mariage, sont mis en commun, y compris les donations, héritages et dettes. Les biens deviennent une propriété conjointe à 50%, et la gestion du patrimoine familial nécessite l’accord des deux époux.

En cas de divorce, tous les biens communs sont répartis à 50/50, peu importe les contributions financières de chaque conjoint. Cela peut défavoriser celui qui a le plus financé les biens communs.

Cependant, en cas de décès, ce régime permet au conjoint survivant de bénéficier de la « clause d’attribution intégrale », conservant la moitié des biens qui auraient normalement été attribués aux descendants, sans frais de succession.

Choisir le régime matrimonial adapté à votre situation est essentiel lorsque vous achetez un bien immobilier en couple marié, car il aura des conséquences juridiques et financières significatives.

Devenir propriétaire pour un couple pacsé

Le Pacte Civil de Solidarité (Pacs) est formalisé par un contrat et une convention écrite. Avant 2007, il prévoyait automatiquement un régime d’indivision, mais depuis sa réforme, il prévoit un régime de séparation de biens.

Le régime de l’indivision pour les couples pacsés avant 2007

Avant 2007, tous les couples pacsés étaient automatiquement soumis au régime d’indivision. Cela signifiait que les biens acquis pendant le Pacs appartenaient aux deux partenaires à parts égales, à 50/50, tout comme dans le régime de la communauté des couples mariés.

Ce régime ne prenait pas en compte les contributions financières individuelles, ce qui pouvait poser problème en cas de séparation, où l’un des partenaires avait financé une grande partie du bien et ne récupérait que la moitié.

C’est pourquoi le Pacs a été réformé en 2007.

La séparation de biens pour les couples pacsés après 2007

Depuis la réforme du Pacs en 2007, tous les couples pacsés sont automatiquement soumis au régime de la séparation de biens.

Ce régime fonctionne de la même manière que pour les couples mariés sous le régime de la séparation de biens. Chaque partenaire reste propriétaire des biens acquis avant et pendant le Pacs, en proportion de leur contribution financière.

Ainsi, en cas de séparation, chaque partenaire reçoit sa part en fonction de sa contribution financière. Cependant, en cas de décès de l’un des partenaires, l’autre n’hérite pas automatiquement du logement, sauf si un testament indique le contraire.

Protégez votre partenaire pacsé

Si vous envisagez d’acheter un bien immobilier en tant que couple pacsé, il est recommandé d’indiquer les parts de financement de chacun lors de l’achat. Un testament peut également faciliter la récupération de la part en cas de décès, avec une exonération des droits de succession. Cela permet de protéger les intérêts de votre partenaire pacsé dans le cadre de cet investissement immobilier.

Acheter un bien immobilier en concubinage

Le concubinage est une union non mariée ni pacsée entre deux personnes vivant en couple, selon le code civil.

Pour l’achat commun d’un bien immobilier en concubinage, deux options sont disponibles : l’indivision ou l’achat via une Société Civile Immobilière (SCI)..

L’achat en indivision pour un coupe en concubinage

Il est essentiel de distinguer l’achat en indivision du régime de l’indivision.

Contrairement au régime de l’indivision, l’achat en indivision pour un couple en concubinage permet une répartition équitable des biens en cas de séparation, en fonction des contributions financières de chaque partenaire. Pour ce faire, les deux concubins doivent préciser sur l’acte de vente authentique l’apport financier de chacun au moment de l’achat.

Étant donné que le couple n’est pas légalement lié, en cas de décès, le partenaire survivant n’a aucun droit automatique sur la part du défunt, à moins qu’un testament n’indique le contraire.

L’achat via une SCI pour un couple en concubinage

L’autre solution pour un achat en concubinage est l’achat via une SCI. Bien que plus complexe en termes de démarches administratives et de coûts de création, l’achat via une SCI offre une structure plus organisée.

Elle définit clairement les parts de chaque partenaire et facilite la gestion des questions liées au retrait ou au décès de l’un des deux acquéreurs.

En cas de séparation, la valeur du bien est répartie en fonction de l’investissement respectif des concubins, simplifiant ainsi le partage. Les concubins peuvent soit racheter les parts de l’autre, soit se retirer et revendre ses parts à un tiers, sous réserve de l’accord du second propriétaire. En cas de décès, les parts du conjoint décédé reviennent à ses héritiers.

Achat en concubinage : rupture et décès

En cas de séparation, les biens acquis avant et pendant le concubinage restent la propriété individuelle des partenaires.

En cas de décès, le statut de concubin n’octroie aucun droit de succession au partenaire survivant.

Il est crucial que les couples en concubinage établissent des dispositions testamentaires claires pour garantir la protection du partenaire survivant en cas de décès. Si le couple a des enfants, la question de l’héritage et de la protection financière des enfants devient encore plus essentielle. Les partenaires peuvent être enclins à choisir des dispositions visant à assurer la sécurité financière des enfants en cas de décès.

Conclusion

Que vous optiez pour une union matrimoniale, un engagement par le biais d’un PACS, ou que vous préfériez le charme du concubinage, l’achat d’un bien immobilier demeure une étape significative dans la vie d’un couple.

Cependant, la clé de la réussite réside dans la communication. Avant de prendre une décision, il est essentiel de discuter ouvertement avec votre partenaire de vos attentes, préoccupations et objectifs. Une planification minutieuse, à la fois sur le plan financier et juridique, peut contribuer à éviter des complications futures.

Il est également important de reconnaître que les circonstances évoluent. Les choix qui semblent idéaux au début d’une relation peuvent nécessiter une réévaluation à mesure que la vie du couple progresse.

En fin de compte, quel que soit votre choix, il est fortement recommandé de consulter un professionnel du droit, tel qu’un notaire ou un avocat spécialisé en droit de la famille. Leur expertise vous permettra de comprendre pleinement les implications légales de votre décision et de prendre des mesures pour protéger vos intérêts à long terme.

Nos dernières

actualités